El reporte evidencia que las líneas de financiación personal como la libre inversión han ganando terreno durante los últimos trimestres.

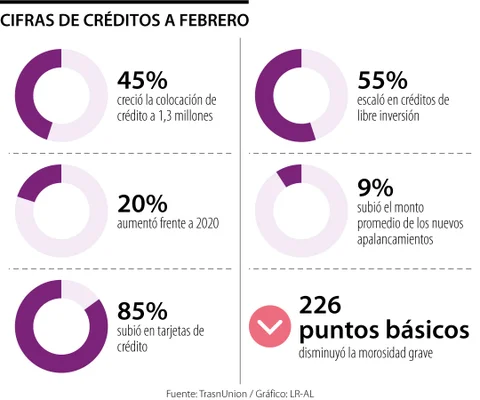

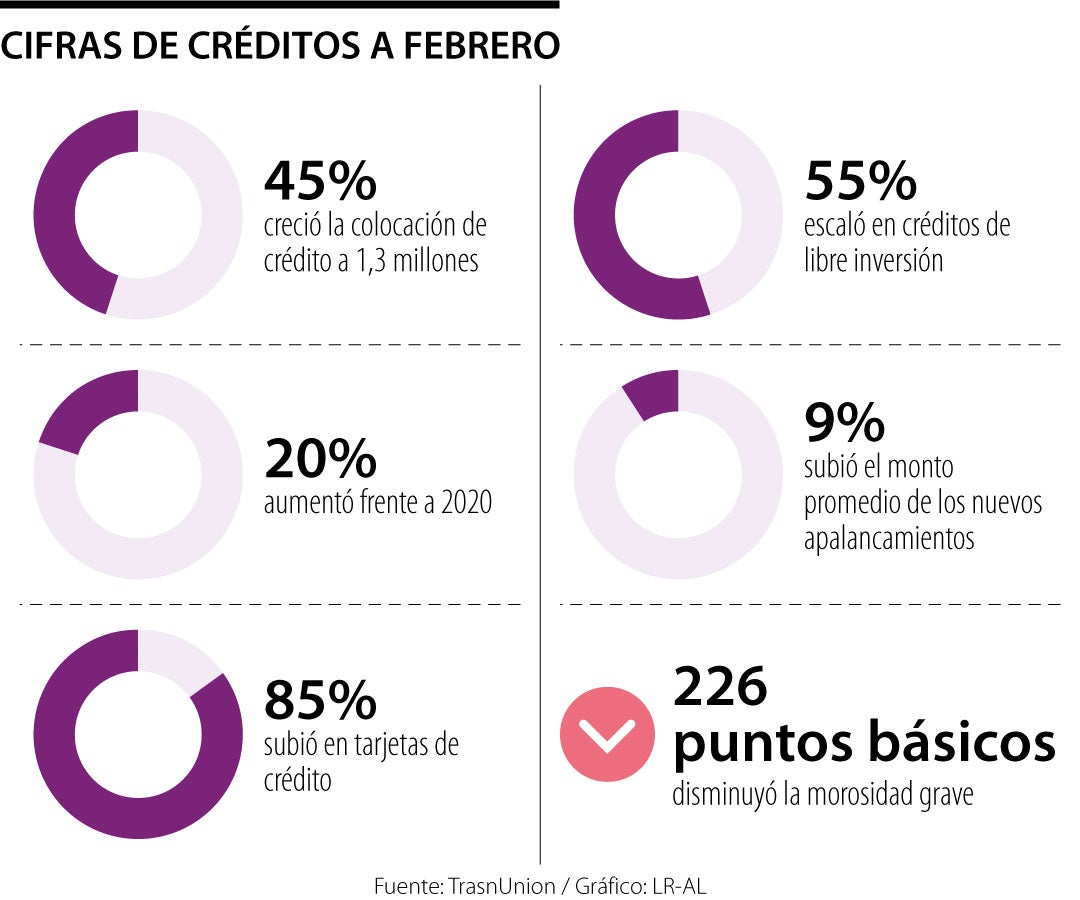

La colocación de productos de crédito alcanzó los 1,3 millones en febrero de 2022, lo cual representó un crecimiento de 45% frente al mismo mes del año pasado y 20% superior al nivel de febrero de 2020, Según el más reciente reporte de TransUnion dicho aumento fue impulsado por las tarjetas de crédito y los créditos de libre inversión, que escalaron 85% y 55%, respectivamente, situándose por encima de niveles prepandemia.

El reporte evidencia que las líneas de financiación personal han ganando terreno durante los últimos trimestres. Sin embargo, otros productos de crédito se han recuperado más lentamente en febrero 2022, cuando los nuevos créditos de libranza, vehículo y microcrédito aún estaban 12%, 8% y 5% por debajo de lo registrado antes de la llegada del covid-19.

De hecho, el monto promedio de los nuevos apalancamientos de libre inversión aumentó 9% interanual, mientras que los cupos promedio de las nuevas tarjetas de crédito disminuyeron 10%. "Si bien las nuevas tarjetas de crédito aumentaron para todos los perfiles de riesgo, los montos y cupos promedio de estos nuevos productos disminuyeron para los consumidores de riesgo alto, mientras que aumentaron para los consumidores de riesgo bajo", aseguró la entidad.

En contraste, la morosidad a nivel de consumidores y de saldos continuó disminuyendo año contra año, y en el primer trimestre de 2022, ambas se encontraban por debajo de los niveles previos a la pandemia. De hecho, en el primer trimestre, la morosidad grave a nivel de consumidor disminuyó 226 puntos básicos (pbs) con relación al primer trimestre de 2021 y 51 pbs frente al mismo período de 2020, ubicándose en 8,8%.

La morosidad grave a nivel de saldos (el porcentaje del total de saldos que tienen 60 días o más de mora) también disminuyó, en 115 pbs año contra año y 3 pbs con respecto al primer trimestre de 2020, alcanzando 4,5% en el primer trimestre de 2022.

La mayoría de los principales productos de créditos vieron una mejora anual en la morosidad. Las tarjetas de crédito, los créditos de libre inversión y los créditos de vivienda mostraron las mayores disminuciones en relación con el primer trimestre de 2021, con tasas de morosidad a nivel de saldos para el primer trimestre de 2022 de 5,6%, 4,9% y 5,3%, respectivamente. La mayoría de los productos, con excepción de las tarjetas de crédito, se encuentran por debajo o en los niveles de las tasas de morosidad prepandemia

"Vemos que el riesgo mejora y que un mayor porcentaje de consumidores migra a mejores niveles de riesgo. Esto ha resultado en un grupo más grande de consumidores de menor riesgo, creando mayores oportunidades de crecimiento para las entidades financieras Sin embargo, los consumidores siguen mostrando preocupación tanto por su situación financiera personal como por el aumento de la inflación y las tasas de interés, y el apetito de riesgo de las entidades financieras aún no ha vuelto a los niveles pre-pandemia, moderando la recuperación del mercado crediticio", dijo Virginia Olivella, Directora de Investigaciones de TransUnion.

Por su parte, la distribución por riesgo de los consumidores también mejoró en el primer trimestre, lo que resultó en una mayor proporción de consumidores de bajo riesgo en el mercado, por lo que 2, 51% de los consumidores se encontraban en niveles de riesgo por encima de prime, comparado con 47%, tanto en el primer trimestre de 2021, como en el primer trimestre de 2020.

En este mismo lapso, 37% de los consumidores de riesgo medio migraron a mejores niveles de riesgo, mientras que 15% lo hizo a peores niveles de riesgo, lo cual se compara con 28% de los consumidores de riesgo medio que migraron a mejores niveles de riesgo entre el primer trimestre de 2020 y el primer trimestre de 2021, y 22% que migraron a niveles de riesgo peores.

Novedades

Novedades

Eventos

Eventos

Publicaciones

Publicaciones

Talento

Talento

Podcast

Podcast