Los productos de crédito más comunes entre los consumidores con poca actividad crediticia fueron los microcréditos y tarjetas de crédito.

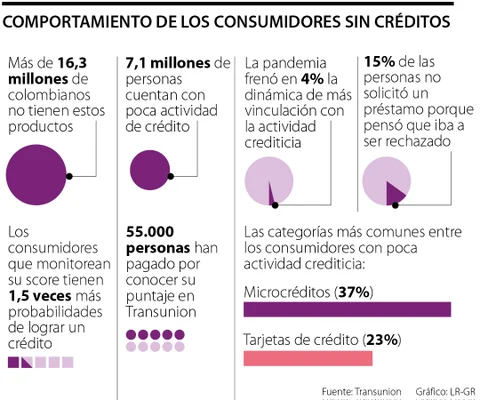

Según el más reciente estudio global de TransUnion, que resalta la importancia de la inclusión financiera, más de 23 millones de colombianos no tienen o cuentan con poco acceso al crédito. El pico de la pandemia frenó en 4% la dinámica de más vinculación con la actividad crediticia de aquellos consumidores con bajos niveles de uso del crédito, pasando de 15% a 11%.

Por otra parte, el análisis determinó que los consumidores de baja actividad crediticia que pasan a ser más dinámicos son los más jóvenes y de menor riesgo, que tienen mayor probabilidad de aplicar a nuevos créditos.

Bajo este panorama, la falta de puntaje crediticio y de vida crediticia impide a consumidores sin productos obtener su primer producto de crédito. El estudio evidencia la importancia de incorporar datos alternativos al ecosistema financiero, para que más consumidores sean visibles a los originadores de crédito.

"Casi la mitad de los consumidores que continuaron con poca actividad crediticia eran de un nivel de riesgo prime (medio) o mejor, y tienen una mayor participación de la Generación Z (nacidos en 1995 o después) que los que pasaron a ser consumidores de crédito establecidos o activos, lo que representa oportunidad de crecimiento en consumidores jóvenes para las entidades crediticias", indica el documento.

Los productos de crédito más comunes entre los consumidores con poca actividad crediticia en Colombia fueron los microcréditos (37%), seguidos de las tarjetas de crédito (23%).

El estudio exploró las características y los comportamientos de los consumidores sin productos de crédito y aquellos con poca actividad de crédito, es decir con una permanencia de al menos dos años en el mercado crediticio, una participación mínima limitada a un solo tipo de producto y no más de dos cuentas abiertas.

También arrojó que 85% de los consumidores con poca actividad crediticia que migraron a ser considerados consumidores de crédito activos durante el periodo de dos años lo hicieron abriendo un segundo tipo de producto. Los segundos tipos de productos abiertos más comunes fueron los créditos de libre inversión, las tarjetas de crédito y las tarjetas de marca privada.

Novedades

Novedades

Eventos

Eventos

Publicaciones

Publicaciones

Talento

Talento

Podcast

Podcast