El funcionamiento de los criptoactivos resulta muy llamativo, pero debe tener en cuenta que en Colombia no existe una regulación.

A pesar de que no existe una regulación, si está pensando en invertir en criptoactivos debe tener en cuenta ciertas consideraciones legales, así como el funcionamiento de las plataformas tecnológicas.

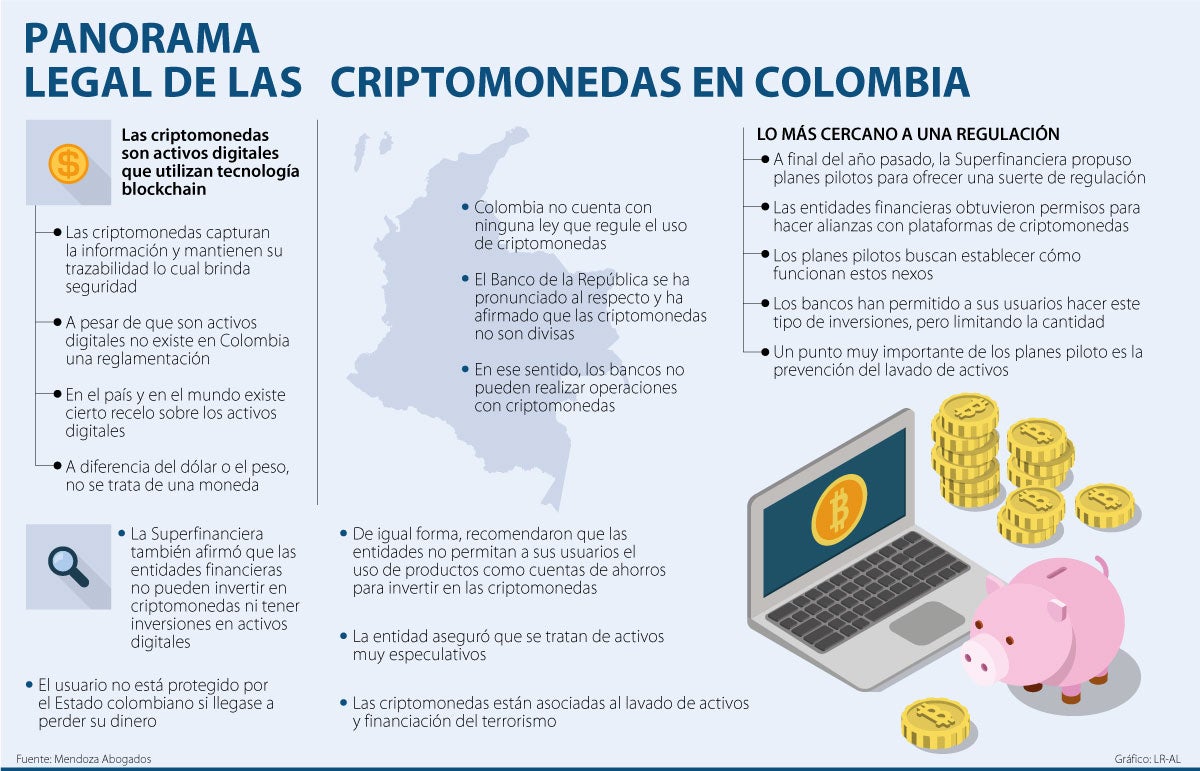

Las criptomonedas son activos digitales que utilizan una tecnología blockchain con la que se captura cierta información y se mantiene su trazabilidad.

El funcionamiento de los criptoactivos resulta muy llamativo, pero debe tener en cuenta que en Colombia no existe una regulación expedida por el Congreso de la República que ofrezca protección al consumidor ni tampoco una normativa para su funcionamiento. Asuntos Legales consultó a Mateo Mendoza, socio de la firma Mendoza Abogados, quien respondió las siete dudas legales más frecuentes sobre este tipo de inversiones.

¿Cuál es la regulación de las criptomonedas en Colombia?

Hoy en día no hay ninguna ley en Colombia que regule las criptomonedas. Ha habido intentos con proyectos de ley, pero una ley emitida por el Congreso de la República no existe para la regulación. Sin embargo, hay pronunciamientos por parte del Banco de la República y la Superintendencia Financiera asociados al manejo de las criptomonedas sobre la competencia de cada una de las actividades.

¿Cuáles son los antecedentes del funcionamiento de los criptoactivos?

La Superfinanciera ha sacado un par de opiniones y conceptos en que, de manera inicial, le dijo a las entidades financieras que no pueden invertir en criptomonedas ni tener inversiones en activos digitales porque se tratan de activos muy especulativos porque los usuarios no tienen protección del Estado.

Por otro lado, el Banco de la República en su condición de autoridad cambiaria ha afirmado que las criptomonedas no son divisas, y los bancos no pueden realizar operaciones con criptomonedas como sí pueden hacerlo con dólares, porque se tratan de divisas.

¿Por qué existe recelo ante el uso de los activos digitales?

Las criptomonedas han estado asociadas alrededor del mundo a temas de lavado de activos y financiación del terrorismo. Este escenario hace que las entidades tengan ciertos miedos de que sus productos sean utilizados para esconder este tipo de actividades. Lo anterior no quiere decir que no esté permitido, sino que existen unos riesgos asociados a estos temas y las entidades acogieron las recomendaciones entregadas por la Superfinanciera.

¿En qué consisten los planes piloto lanzados por la Superfinanciera para el uso de los criptoactivos?

A finales del año pasado, la Superfinanciera propuso varios planes piloto para intentar cosas nuevas en fintech e innovación financiera y uno de los planes piloto que fue lanzado permitió a ciertas entidades financieras hacer alianzas con las plataformas de criptomonedas; estos nexos constituyen las condiciones de los bancos con las plataformas, pero básicamente lo que le permite es armar un plan piloto para probar de a poco cómo funciona dicha vinculación.

¿En qué consisten las alianzas entre las entidades financieras y las plataformas de criptomonedas?

Algo que será muy regulado en las alianzas serán los mecanismos de prevención de lavado de activos y financiación del terrorismo. Las entidades deben verificar que las plataformas no sean utilizadas para el este tipo de delitos. Ese es el estado actual de la regulación. A raíz de este plan piloto, si todo sale bien, la regulación va a ser cada vez más importante en este tema; incluso, cabe la posibilidad de que alguna empresa que maneja criptomonedas se constituya como una entidad financiera.

¿Cómo los ciudadanos pueden incursionar en el mundo de los activos digitales?

Los ciudadanos pueden utilizar criptomonedas con las cuentas de otros países y no necesariamente las que tengan en Colombia. Lo importante es asegurarse de usar una plataforma que tenga respaldo y conocimiento, porque es necesario llevar un registro serio y que de alguna manera le respondan a los usuarios ante alguna irregularidad. Podrá acceder al servicio en la medida en que el convenio entre la entidad y la plataforma digital lo permita, según los pilotos lanzados en 2020.

Muchas veces estas plataformas lo que hacen es clasificar el tipo de usuario o del inversionista. Si, por ejemplo, quiere hacer transacciones que no sumen más de US$2.000 al día, tiene que suministrar cierta información de identidad para verificar listas sancionatorias.

Si, por el contrario, quiere superar ese límite transaccional y mover US$50.000 le pedirán más información, como origen de los recursos y estados financieros.

¿Cómo puede un ciudadano denunciar una estafa en el tema de los criptoactivos?

La estafa en este escenario es que la persona haya pagado para conseguir un criptoactivo, pero no lo pudo tener y, además, le robaron su dinero. Con esa primera consideración, la capacidad de denuncia depende de muchas variables.

Si una persona está utilizando una plataforma que no tiene ningún tipo de respaldo en las entidades de Colombia y, además, utilizó cuentas de ahorros de otros países que no tienen mucha vigilancia, no va a tener ningún respaldo.

La recomendación que haría es utilizar las plataformas que tienen alianzas con entidades financieras locales porque, si llega a ocurrir una irregularidad, es más fácil dar con la estafa.

Novedades

Novedades

Eventos

Eventos

Publicaciones

Publicaciones

Talento

Talento

Podcast

Podcast